- 모바일·서버 비즈니스 시너지 강화, 인수성사 시 지각변동 태풍의 눈

- 독점규제 및 反 ARM 진영 ‘RISC-V’ 부각, ARM차이나 사태 해결도 이슈

[IT비즈뉴스 최태우 기자] 지난 달 글로벌 반도체업계에서는 많은 소식이 들려왔다. 아나로그디바이스(ADI)와 맥심인터그레이티드 간의 인수합병(M&A) 소식, 인텔은 실적발표를 통해 7나노(nm) 제품의 양산 시기를 6개월 늦추고 타 파운드리 공정을 사용할 수도 있음을 시사하면서 주가가 크게 하락했다.

ARM이 매물로 나왔다는 소식도 나왔다. 일본 소프트뱅크가 4년 전 큰 돈(320억달러)을 주고 매입했던 반도체 설계자산(IP) 기업인 ARM이 매물로 나오면서 애플, 퀄컴, 삼성전자 등 굵직한 기업들이 인수대상자로 거론됐다. 인수예상가는 400억~420억달러다.

전세계 스마트폰에 탑재되는 애플리케이션프로세서(AP)에 사용되는 IP가 ARM 제품이 사용되고 있으니 관련 업계에서 관심을 가질 법 한 시나리오다.

엔비디아가 ARM 인수를 위해 협상을 진행하고 있다는 소식도 들렸다. 블룸버그와 파이낸셜타임즈(FT)는 지난달 31일(현지시간) 엔비디아가 ARM을 인수하기 위해 상대와 ‘진지하게’ 대화하고 있다고 보도했다.

엔비디아는 그래픽프로세서(GPU)를 메인으로 비즈니스를 한다. 물론, 현재 전세계적으로 인기를 끌고 있는 닌텐도 스위치(Nintendo Switch) 게임기에도 탑재된 임베디드용 시스템온칩(SoC)인 ‘테그라(Tegra)’, ARM v8 코어를 탑재한 SoC ‘자비에(Xavier)’를 보유하고 있으나, 메인 비즈니스는 어디까지나 GPU 기반의 게이밍·그래픽카드 시장, 다양한 산업군에 적용할 수 있는 범용 인공지능/머신러닝(AI/ML)을 위한 고성능 컴퓨팅파워를 제공하는 데이터센터/HPC 인프라 시장이다.

현재(8월3일)까지 알려진 내용과 언론보도를 종합해보면 누가, 어떻게, 어떤 조건으로 ‘어느 정도까지’ 진전을 이뤘는지는 투명하게 알려진 게 없다.

다만 GPU 시장에서 90% 이상의 독보적인 점유율을 보유하고 있는 기업이 스마트폰, IoT단말 등 엣지 디바이스에 탑재되는 프로세스 코어IP 시장에서 독보적인 점유율을 보유한 기업을 인수하기 위한 협상을 이어가고 있다는 소식은 큰 충격을 줄 만하다. 근 십여년 간 이어져왔던 반도체시장의 판도가 바뀔 수 있기 때문이다.

엔비디아가 ARM을 인수한다면? 엔비디아가 얻을 수 있는 득과 실, 또 글로벌 반도체시장에서 발생 가능한 다양한 시나리오는 뭘까?

◆모바일·서버시장 비즈니스 시너지, 지각변동 ‘태풍의 눈’

엔비디아가 ARM의 IP 포트폴리오를 확보한다면 비즈니스 다각화를 이룰 수 있을 것으로 보인다. 사용자 서비스를 위한 최종 단말인 스마트폰 시장에서 가장 많이 사용되는 반도체 설계도(IP)를 보유한 기업에서 인수한 자산을 반도체가 탑재되는 모든 단말(디바이스/시스템)로 확대할 수 있게 되는 셈이다.

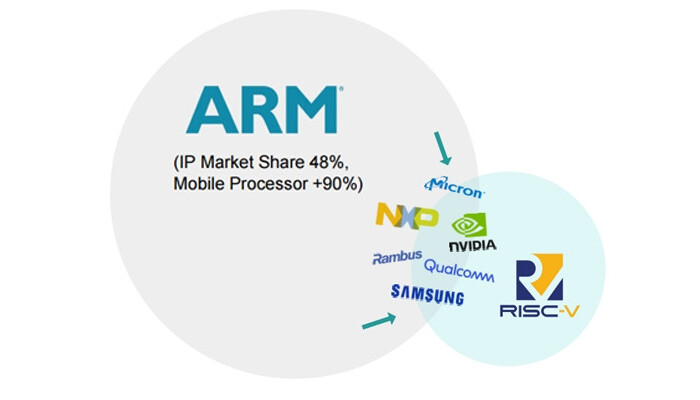

사용자용 단말보다 더 큰 임베디드시스템/기업용(엔터프라이즈) 시장의 경우 파급력은 더 커진다. 인텔, 퀄컴, 브로드컴, 텍사스인스트루먼트(TI), NXP반도체 등 코어IP를 포함해 자체 IP를 보유한 기업도 있으나 대다수 ARM의 IP에 의존하고 있다. 시장에서 협력사이자 경쟁사 모두 ARM에 락인된 상태다.

시너지 외에 시장에서의 다각화 전략도 가능해진다. 엔비디아는 CPU 코어가 아닌 GPU 코어 베이스로 비즈니스를 이어간다. AI서버는 물론 데이터센터, 자율주행시스템 인프라 등 다양한 곳에 사용되고 있다. 특히 주력으로 밀고 있는 AI가속기 시장에서 경쟁사인 인텔, AMD는 ARM(RISC)이 아닌 x86(CISC) 명령어 세트를 기반으로 개발하고 있어 차별화가 가능하다.

최근 인수작업을 마무리한 멜라녹스(Mellanox)의 경우는 엔비디아의 전략을 잘 보여주는 사례다.

멜라녹스는 초고속 인터커넥트 기술인 인피니밴드(Infiniband) 시장 강자다. 슈퍼컴퓨터(HPC)와 데이터센터 내 연결돼 있는 수백개의 서버를 연결하는 통신기술이다. x86 서버시장 강자인 인텔이 코어(CPU) 기반 전략을 사용했던 것과 달리 협력(Co-Design) 기반 전략을 추진해 온 멜라녹스, 엔비디아는 수년 간 협력해 왔다.

엔비디아는 멜라녹스 인수를 통해 얻는 인터케넥트 솔루션(스마트NIC, 블루필드 SoC, 링크X 케이블 제품군 등)을 자체 솔루션에 통합한 상태다.

자체 HPC인 DGX 제품군에 인피니밴드 기술을 온보드한 상태로 제품을 출하하고 있으며, 개별 DGX를 수백~수천대까지 연결할 수 있는 DGX슈퍼팟(SuperPOD)을 앞세워 시장에서 다각화 전략을 추진하고 있다. 칩 베이스 비즈니스에서 솔루션(GPU카드) 비즈니스, 여기에 인프라 비즈니스로 확장하고 있는 셈이다.

모바일 AP시장에서의 시너지도 노릴 수 있다. 언급한대로 ARM 코어IP는 대다수 스마트폰 AP에 탑재된다. 차세대 통신(5G) 인프라가 구축되면서 오감을 활용하는 실감미디어 서비스가 주목받고 있다. 여기에는 증강/가상/혼합현실(AR/VR/MR) 기술이 활용된다. 고성능 그래픽 기술이 공통으로 사용된다.

고해상도 디스플레이에 전원을 공급하거나 높은 프레임으로 그래픽을 구현해야 한는 게이밍 분야 등 다양하다. 대부분의 단말, 특히 이를 구현하기 위해서는 AI/DL 처리를 위한 CPU와 GPU 외에도 NPU와 같은 특수(보조) IP블록이 필요하다.

ARM은 말리(Mali) GPU IP 외에도 에토스(Ethos)-N 보조 IP를 보유하고 있다. 엔비디아는 AI/ML 처리에 최적화 설계된 텐서코어를 갖고 있다. 시장에서 기 확보한 GPU 기술력, ARM 인수로 확보한 IP 외에 이 둘을 쌍으로, 유기적으로 연결 가능한 보조 IP블록을 다양하게 적용할 수 있게 된다.

◆반독점규제 및 反 ARM 진영과의 경쟁, ARM차이나 갈등 해결해야

엔비디아가 ARM을 인수하기 위해서는 해결해야 할 과제도 있다. 우선 반독점규제를 받을 수 있다. 스마트폰 시장 큰손인 삼성전자, 퀄컴, 애플, 화웨이의 자회사인 하이실리콘 모두 ARM의 IP를 사용한다. 업계 대다수 경쟁기업이 ARM의 자산을 라이선스 계약을 체결해 사용하고 있기 때문이다.

최근 상승세를 타고 있는 주가에도 영향을 줄 수 있다. 엔비디아의 주가는 올해에만 약 80% 상승하면서 인텔의 시가총액을 넘어서면서 시가총액은 약 2600억달러까지 올랐다. ARM을 인수한다면 지출이 증가하면서 순익은 크게 떨어지게 된다.

‘ARM 인수는 미래에 대한 투자’라 한다 해도 당장 매출이 크게 늘어날 것으로 보이진 않는다. ARM의 매출은 2015년 기준 15억달러다. R&D 투자를 확대한 지난해는 19억달러 수준이다. ARM의 사업모델을 보면 IP 라이선스 비즈니스가 55%, 엠베드(mbed), 펠리언(Pelion) 등의 IoT 플랫폼 비즈니스가 45%를 차지한다. IoT 플랫폼 비즈니스는 일본 소프트뱅크에서 관리하고 있다.

저전력 IoT 디자인 부문에서 주목을 받고 있는 리스크-V(RISC-V)와의 경쟁관계도 이어진다.RISC-V는 무료 개방형명령어집합(ISA)으로 비용 없이 누구나 활용할 수 있도록 설계도(소스)를 공개하고 있다.

2010년 미국 UC버클리대학에서 최초 개발이 시작됐으며 2015년 RISC-V 파운데이션이 공식 오픈하면서 전력대비 효율성이 높은 코어 개발이 가능해 ARM을 대체할 유력한 아키텍처로 주목받고 있다. ‘V’는 UC버클리에서 개발한 5세대 메이저 버전이란 뜻이다.

NXP반도체, 래티스세미컨덕터, 퀄컴, 마이크론, 웨스턴디지털, 램버스와 같은 반도체 기업은 물론 구글, IBM, 화웨이, 삼성전자 등 약 100여개 기업이 멤버로 참여하면서 생태계도 확장된 상태다.

ARM의 IP를 사용하기 위해서는 라이선스가 필요하다. 오픈소스로 공개한 점, BSD(Berkeley Software Distribution) 라이선스 내에서 소스를 뜯어 최적화해 사용할 수도 있는 점이 RISC-V가 주목을 받는 이유다. ARM 입장에서는 불편할 수밖에 없다.

2년 전에는 RISC-V와 ARM 코어 디자인을 비교한, 안티사이트(riscv-basics)도 오픈하면서 RISC-V 이슈에 대한 견제에 나서기도 했다.

ARM이 시장에 나온다는 소식이 오픈되는 시점과 비슷한 시기에 맞물려 불거져 나온 라이선스 비용 인상에 대한 소식도 엔비디아에게 부담이다. 로이터는 지난달 15일 ARM의 영업담당자가 특정 반도체기업을 대상으로 라이선스 비용을 최대 4배까지 올릴 것을 요구하고 있다고 단독 보도한 바 있다.

시장 큰 손인 중국시장에서의 문제도 불거진 상태다. ARM은 지난 6월 초 ARM차이나 알렌 우(Allen Wu) 대표 해임을 공지했으나 대표가 이를 거부하는 사태가 발생했다.

합작회사(JV)인 ARM차이나의 지분은 중국측이 51%, 외국계가 49%를 소유하고 있다. 우 대표가 ARM와 경쟁하는 투자회사를 설립했다는 게 이사회에서 주장하는 해임 이유다. 중국시장에서 높은 매출을 벌어들이고 있는 엔비디아 입장에서는 해결해야 할 과제다.

관련기사

- 2개 설계자산(IP) 새로 공개한 ARM…“Cortex-A는 효율성, X는 성능 최적화”

- 파트너십 프로그램 확장한 ARM, “맞춤형 SoC 설계 지원 확대”

- 애플, “14나노(nm) 인텔에 만족 못한다”…5나노 애플실리콘 맥북에 도입

- 시스템반도체 설계지원센터 개소…산업부, “반도체 비전 전략 차질없이 이행”

- [이슈분석] ARM에 락인(lock-in)된 삼성·애플, ARM 매각설로 출렁이는 반도체시장 ②

- [이슈분석] “엑시노스와 애플실리콘은 왜 ARM의 설계자산(IP)을 선택했나” ①

- NXP반도체, 15W 무선충전 표준 멀티 디바이스 트랜스미터IC 발표

- 평택 2라인 가동 시작한 삼성, EUV 공정 1z나노 16Gb 모바일 D램 양산

- 슈퍼마이크로·PFN, 슈퍼컴퓨터(HPC) ‘MN-3’ 그린500 반기별 산업평가 1위

- 인텔, 11세대 코어 프로세서 공개…‘성능·효율성 이슈에 최적화’